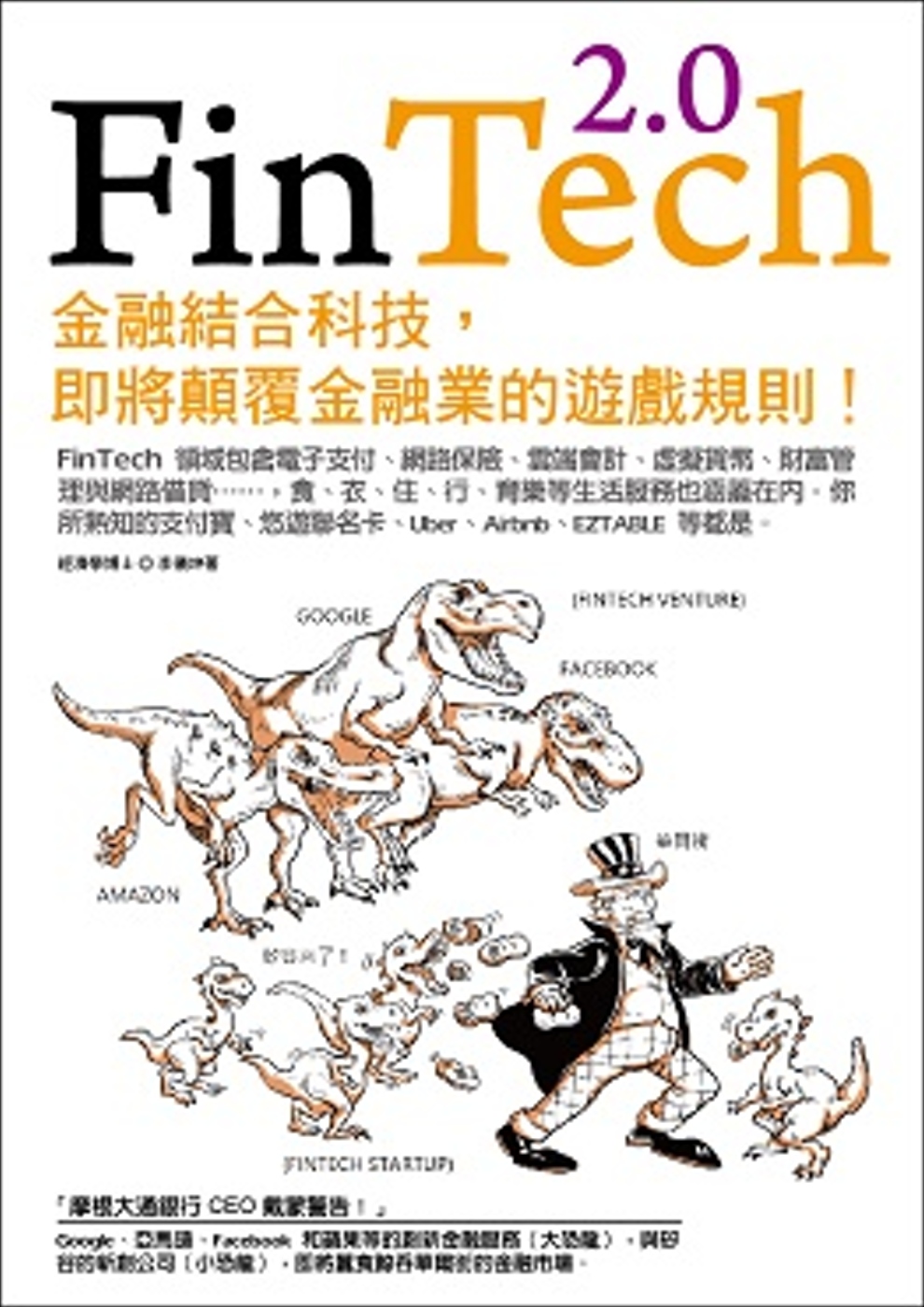

FinTech 2.0:金融結合科技,即將顛覆金融業的遊戲規則! | 運動資訊第一站 - 2024年11月

FinTech 2.0:金融結合科技,即將顛覆金融業的遊戲規則!

FinTech(金融科技)是英文Finance(金融)和Technology(科技)的縮寫。

摩根首席執行官吉米•戴蒙(James Dimon)致股東的公開信說「矽谷來了!」(Silicon Valley is coming)。這句話是說,矽谷新創企業(FinTech)已開始對華爾街的金融機構帶來威脅。比爾蓋茲也說:Banking is Necessary. Banks are Not.(我們需要銀行業,但實體銀行就不見得了)。

FinTech新創服務模式的崛起,讓大型金融機構不再占上風,未來最大的銀行將是能「透過手機」做最多生意的人!銀行轉型的重點將放在科技,而不在金融。新型態的支付、借貸方式的改變,讓金融、保險等從業人員今後必須具備新能力,才不會被淘汰。

FinTech這個關乎所有產業生存的趨勢,你不得不關注!

金融科技業涵蓋:大數據、雲端科技、機器學習、行動支付、自動化投資理財顧問、區塊鏈技術、生物辨識、介面設計、軟體研發、物聯網、無線通訊業務……等。FinTech需要的人才有大數據、人工智慧、資料彙整、網路交易風險管控、系統設計、網路社群行銷、人類行為和心理學等,你準備好了嗎?

一次看懂FinTech的九大金融科技商業模式與代表性公司

商業模式1:電子支付──PayPal、支付寶、PChome pay、歐付寶、豐掌櫃

商業模式2:行動支付──Azimo、CurrencyFair 和 peerTransfer

商業模式3:P2P融資──Lending Club、拍拍貸、Zopa、Kiva

商業模式4:股權型群眾募資──Kickstarter、flyingV、嘖嘖

商業模式5:數位貨幣──比特幣、Facebook Credits、Linden Dollar、魔獸金幣

商業模式6:機器人理財──Mint、Betterment、WealthFront、Personal Capital

商業模式7:網路保險──LIFENET、眾安線上財產保險公司、Oscar

商業模式8:雲端會計──Intuit、MF雲會計、Freee、彌生線上會計

商業模式9:FinTech安全──OAuth、Eye-Verify

FinTech的創新商業模式應用還在持續增加中。

受FinTech金融科技的影響,歐洲十大銀行去年下半年裁員十三萬,未來更可能高達上百萬。埃森哲諮詢公司也預估2020年,全美的金融機構有四分之一可能會消失,四成消費金融業務將透過線上完成。經濟學人(The Economist)數據顯示截至2015年為止,FinTech吸引了303億的創業投資,高盛更預估未來FinTech將有上看4.7兆美元。

2015是台灣的FinTech金融科技元年。

台灣金管會推動金融轉型,放寬了銀行投資金融科技(FinTech)業,並且成立金融科技辦公室,推動金融科技,募集10億基金培植FinTech新創企業,促成金融資料開放,臺灣信用卡交易的80億筆資料也要匿名釋出,臺灣金融科技的革命即將展開……

【本書重點】

FinTech2.0金融科技時代的來臨

英美當局在政策推動下,FinTech新創(startup)企業趁勢崛起,介入金融業務已由匯款、支付、類似存款、放款,進而證券投資甚至保險。同時,英美此一政策乃迅速普及歐亞各國,讓FinTech造成一股風潮。FinTech是傳統金融業的破壞王嗎?FinTech為何引發金融業的危機意識?美國矽谷又為什麼跟華爾街沾上了邊?

解析金融與FinTech企業的競合關係

IT等科技業者善用其高科技提供新金融商品服務的FinTech業者,迄今已對銀行、證券、保險等金融業,造成一定程度的衝擊。但是,金融業也可以透過與FinTech創新(venture)業者(特別是新創startup企業)策略聯盟、合夥、出資甚至併購方式,提升金融業創新能力,提供金融服務品質,才能因應FinTech業。本書歸納目前主要國提供金融服務的FinTech創新(venture)業為9種,並做詳細介紹。

世界主要國政府因應FinTech各有什麼政策

FinTech業提供金融服務,由匯款、清算而擴大至放款、投資、近似存款、保險等服務,且善用其大數據,提供客製化金融商品與服務,對傳統銀行各業衝擊日益深化。面對FinTech業者的參與,基於公平、有利民生、強化國內外競爭力原則,主要國當局到底是採取支持FinTech業,還是打壓FinTech業維護傳統金融業的政策呢?這裡詳述美國、英國、中國大陸、日本、新加坡、台灣等政府對FinTech各有何因應的政策。

世界主要國銀行因應FinTech有哪些具體措施

2016年麥肯錫報告指出,到2025年,FinTech業將搶走銀行40%的消費性貸款,以及30%的匯款業務收益。在此銀行業者除積極推行數位外,併購投資金融新創業者,或進行策略聯盟,才能吸取金融科技的Know How,提升競爭力。而主要國銀行對FinTech採取了哪些因應措施?面對FinTech業介入金融市場,本書有很好的解析與總結。

各國FinTech的發展為何受法律所影響

FinTech的創設和研發和英美法系,大陸法系和中國大陸法系的法律規範有著密切的關聯性。美國沒有單一的銀行法,英美法系的國家採負面表列方式,不是銀行不能收受存款,但可以辦理放款、匯兌等業務。也就是說,法律(含判例)沒說不可以做的業務都可以辦理,FinTech新創企業的動機性強。大陸法系的歐日台各國,由於有單一銀行、證券、保險法,而且正面表列業務項目,FinTech業介入營運除非單獨立法排除原有法律或修法,否則即是違法,FinTech新創企業的動機性相對受限。

本書特色

書中以問答方式呈現讀者對FinTech的疑問與解答,其中引介ICT業者利用其高科技提供全新服務,即FinTech業相關理論與實務做深入解說。本書認為,有關FinTech的意義、源起、FinTech業別與法律規範,FinTech實際營運方式,主要國當局對Fintech的政策方針,銀行各業究竟要怎麼因應,特別是FinTech新創企業的展望,都非常值得具體的加以說明。

本書內容深入淺出,具體簡要,一看就懂,既可用來教學,增加知識,亦可協助一般企業、個人透過網路進行資金籌措、管理與運用,甚至從事FinTech創業也大有助益!

作者簡介

李儀坤

中興大學經濟系

政治大學地政碩士

文化大學中山所經濟學博士

台北銀行經研室,分行,OBU科長

財務部金融研究小組研究員

台北銀行東京所長

(現職)台灣經濟研究院金融顧問

(兼職)銘傳大學財金系及EMBA碩士班兼任助理教授

授課:金融機構風險管理、銀行經營理論與實務、FinTech理論與實務、選擇權交易

出版著作:金融風險管理、不良債權處理實務、金融控股大未來、全世界最簡單的共同基金、全世界最簡單的經濟學……等20餘本

金融、經濟論文:英國政府發展金融科技策略、新加坡推動FinTech具體措施、日本投資型群眾募資立法概要、日本電子貨幣支付概況與銀行因應策略、中國大陸網路金融現況與展望、美國流動性覆蓋比率具體規範、美國金融改革與次級房貸危機之研討、國內電子支付業立法方向之研討……等150餘篇。

繪者簡介

李寧遠

曾擔任東立漫畫出版社特約漫畫家七年,之後跨行至動畫業。2012年應喜羊羊與灰太郎創辦人總裁蘇永樂先生聘請赴任深圳擔任動畫總監及導演,期間於超美動畫公司有多部原創製作和執導的動畫作品,項目有小貓大將、倉鼠樂園、門神、馴龍少年等等。其中倉鼠樂園於台灣momo卡通頻道播放。

擁有非常豐富的動畫完整原創製作過程監督經驗,以及很強的分鏡執導能力,尤其擅長動畫及漫畫前期原創發想與策劃,已創作多項動畫及漫畫原創故事,目前仍在持續創作漫畫,尚未發表的原創故事分鏡草稿約有十多項,目前和深圳兩家動畫公司成為堅強的策略聯盟合作團隊。

動畫經歷:台北傳奇動畫公司 企畫/編劇/內容開發/分鏡師、台北影業 分鏡師/動畫導演/美術、台北酷分子動畫公司 超毛星3d動畫分鏡師、台北冉色斯動畫公司 閻小妹3d動畫分鏡指導、深圳中國動漫基地集團 超美動畫公司 動畫總監、深圳龍創藝動畫公司 特約專案導演及項目原創、深圳圖藝動畫公司 特約專案分鏡導演。

前言:FinTech2.0金融科技時代的來臨

一、何謂FinTech

FinTech指的是什麼?

FinTech的意義包含哪些?

什麼樣的背景之下讓FinTech登場

FinTech的登場時機是什麼?

二、什麼是FinTech革命

FinTech是傳統金融業的破壞王?

Disruptor金融破壞王是怎麼誕生的

FinTech為何引發金融業的危機意識

美國矽谷為什麼跟華爾街沾上了邊

FinTech的破壞王有哪些特徵

哪些行業是FinTech的急先鋒

三、金融與FinTech企業

金融與FinTech業為何要結盟

電子支付業的內容講的是什麼?

美國西聯匯款公司如何蛻變為FinTech業

美國PayPal公司如何成為FinTech電子支付業

中國的支付寶為什麼能傲視全球?

P2P融資業到底是怎麼進行營運的

英國 P2P融資業──Zopa、Funding Circle如何進行運作

美國P2P融資業--Lending Club 、Funding Circle U.S.A的融資如何運作

P2P融資──日本Maneo的特色是什麼

中國大陸P2P融資為何後來居上

股權型群眾募資在什麼情況下應運而生

英國、美國、日本、中國大陸、台灣股權型群眾募資如何發展

什麼是數位貨幣

數位貨幣如比特幣是商品還是貨幣?

關於FinTech個人資產管理業的做法是什麼?

FinTech機器人投資顧問業提供哪些服務

什麼是保險FinTech 2.0

什麼是FinTech雲會計業

FinTech安全業其安全認證的做法是什麼

四、FinTech是銀行的敵人還是朋友?

為什麼FinTech會造成一股風潮

FinTech業者為何是銀行的朋友

怎麼說FinTech業者是銀行的朋友也是敵人

FinTech創新企業會是銀行的終結者嗎?

五、主要國政府當局因應FinTech的政策

IT業者怎麼變成FinTech的

美國政府當局對FinTech採取什麼政策

英國政府訂定哪些政策來堆動FinTech

中國大陸為何採取以行政命令推動FinTech政策

日本為何對FinTech採取消極支持政策

新加坡政府又是如何提出積極推動FinTech政策

台灣政府對FinTech有何因應政策

六、世界主要國銀行因應FinTech的具體措施

主要國銀行為什麼要對FinTech採取因應措施

歐美銀行因應FinTech做法是什麼?

美國銀行因應FinTech的具體措施有何不同

英國銀行因應FinTech做法是什麼?

新加坡銀行因應FinTech具體措施有哪些

日本銀行因應FinTech有哪些不同做法

台灣銀行因應FinTech有哪些不同做法

中國大陸銀行因應FinTech有哪些不同做法

面對FinTech業介入金融市場可以總結出什麼趨勢

七、FinTech與各國的法律關係

FinTech 跟涉及的法系有什麼關係

英美法系與大陸法系有哪些不同之處

各國FinTech的發展為何深受法律所影響

各國電子支付業所受的法律影響是什麼

行動支付業與電子支付業有什麼差別

各國P2P融資所受的法律規範是什麼

主要國群眾募資所受的法律規範是什麼

主要國數位貨幣所受的法律規範是什麼

八、FinTech的未來展望

前言

FinTech2.0金融科技時代的來臨

FinTech這個字是科技人、金融人及一般人,今年一定要認識的字。

2008年9月雷曼公司倒閉,引發金融海嘯,導致全球經濟危機。英美政府當局體認到長期以來大型銀行寡占金融市場,提供的金融商品、服務已無法滿足消費者多樣化需求。適以90年代來臨,全球進入網路時代,FinTech業利用其IT科技,研發新金融商品、服務,不但能夠因應消費者的需求,而且充分滿足網路新世代(millennials)的新需求。因此,當局乃政策扶植FinTech業,以敦促銀行業進行變革。

英美當局在政策推動下,FinTech新創(startup)企業趁勢崛起,介入金融業務已由匯款、支付、類似存款、放款,進而證券投資甚至保險。同時,英美此一政策乃迅速普及歐亞各國,讓FinTech造成一股風潮。

FinTech新創企業的崛起,對於傳統銀行(包括證券、保險各業)固然造成衝擊,然而,部分FinTech業則可以協助銀行進行全盤創新。換言之,FinTech業對於銀行業而言,到底是敵人(破壞者)或是朋友?其實世界各國也還在摸索中。

FinTech業者的崛起,特別是以美國矽谷為主,包括美國、日本、中國大陸。Fintech新創企業的革命性創新,對於英美中的傳統銀行業(尤其以證券、保險)衝擊日形嚴重。

然而,FinTech業者提供金融服務日益多元化,其提供金融創新服務相較於傳統金融業,具有更便捷、低廉、安全等特色,而且不受時間跟空間的限制。伴隨著網路的升級,智慧型手機的普及,大數據的善用,人工智慧的應用,特別是區塊鏈技術的研發。新金融服務不斷創新的FinTech業因而非常受千禧年世代年輕人的喜愛,逐漸介入金融市場,而且成長日益快速。傳統金融業面對FinTech業者的介入,在政府當局政策輔導下也積極研討因應對策,以免遭到淘汰。

面對FinTech業與傳統業現階段存在著競合關係,未來在金融市場上角色的互換。本書認為,有關FinTech的意義、源起、FinTech業別與法律規範,FinTech實際營運方式,主要國當局對Fintech的政策方針,銀行各業究竟要怎麼因應,特別是FinTech新創企業的展望,值得具體的加以說明。

網路時代,FinTech上述內涵,無論財金保險資訊學生、銀行證券保險從業人員、金融相關研究機構、追求新知各方人士特別是有意從事FinTech創業的年輕人,閱讀本書,即可瞭解FinTech的實際內涵。

此書的出版是希望能給台灣想要了解FinTech發展的人有一個概念,期待更多人來關注這個議題,別讓台灣在FinTech的發展上落後了。

一、何謂FinTech Q:FinTech指的是什麼? A:FinTech(金融科技)是英文Finance(金融)和Technology(科技)的縮寫。 美國華爾街在1980年代就已經開始使用FinTech這個名詞。不過,當時FinTech名詞的使用,主要是在說明金融機構電腦化的程度,和研發新型金融商品,以及設置ATM方便客戶使用。一直到1990年代中期,隨著網路時代的來臨而出現。FinTech一詞是由Finance和Technology複合而成,才逐漸普及。 2003年,美國American Banker開始公布全球「FinTech100大」,FinTech一詞才開始引起各國注意。 2008年9月雷曼倒閉,引發金融海嘯以後,FinTech業者崛起,FinTech創業形成一種風潮。而對FinTech的投資額也由2008年的數億美元,迅速增加到2015年的303億美元,2020年預計將達500億美元以上。重點是,FinTech將改變這世界什麼? Q:FinTech的意義包含哪些? A:(一)一般來說,FinTech是指: 1 利用IT科技提供金融商品、服務。 2 金融業務方面靈活運用IT科技進行營運的業者。 3 對金融機構提供系統開發的金融IT業者如IBM、NEC。 前面三點是說,FinTech在1980到2000年初,傳統金融業為了提升營運績效,而投資委外IT科技業者,協助銀行進行電腦化。取代人工,改善營運效率。 後來,世界主要國推動金融改革,配合金融自由化、全球化,而開放網路銀行、行動銀行、數位銀行(包括證券、保險)的設立。而金融業為了因應這些傳統金融業的設立營運,也開始進行數位化。這是廣義的FinTech業,不過,這些業者只是進行維護式創新(sustaining innovation),處在FinTech 1.0的階段。 (二)目前,FinTech所指的是: 「利用最先進的技術或嶄新的創意(idear),提供金融革命性創新服務或營運模式的新創(start up)業者」這一方面的FinTech startup業者,以先進科技,嶄新的創意,以破壞式創新(disruptive innovation)研發新型金融服務,介入金融市場,這些start up就處在FinTech 2.0的階段。未來FinTech會不會朝3.0、4.0……發展將是值得期待的。 Q:什麼樣的背景之下讓FinTech登場 A:FinTech興起其實是拜2008年美國金融海嘯之賜,次貸危機讓各家銀行大量裁員,這些擁有深厚金融專業知識的被裁人員或有先見之明的金融高階人員,帶著雄厚資金前往矽谷,結合了矽谷菁英分子,推動美國 Fintech 創新領先全球。

一個人的奧林匹克運動會:80個項目...

一個人的奧林匹克運動會:80個項目... 田徑運動高級教程

田徑運動高級教程 投擲項目全書︰鉛球、鐵餅、標槍、鏈球

投擲項目全書︰鉛球、鐵餅、標槍、鏈球 最活力的老後

最活力的老後 田徑運動高級教程(第三版)

田徑運動高級教程(第三版)