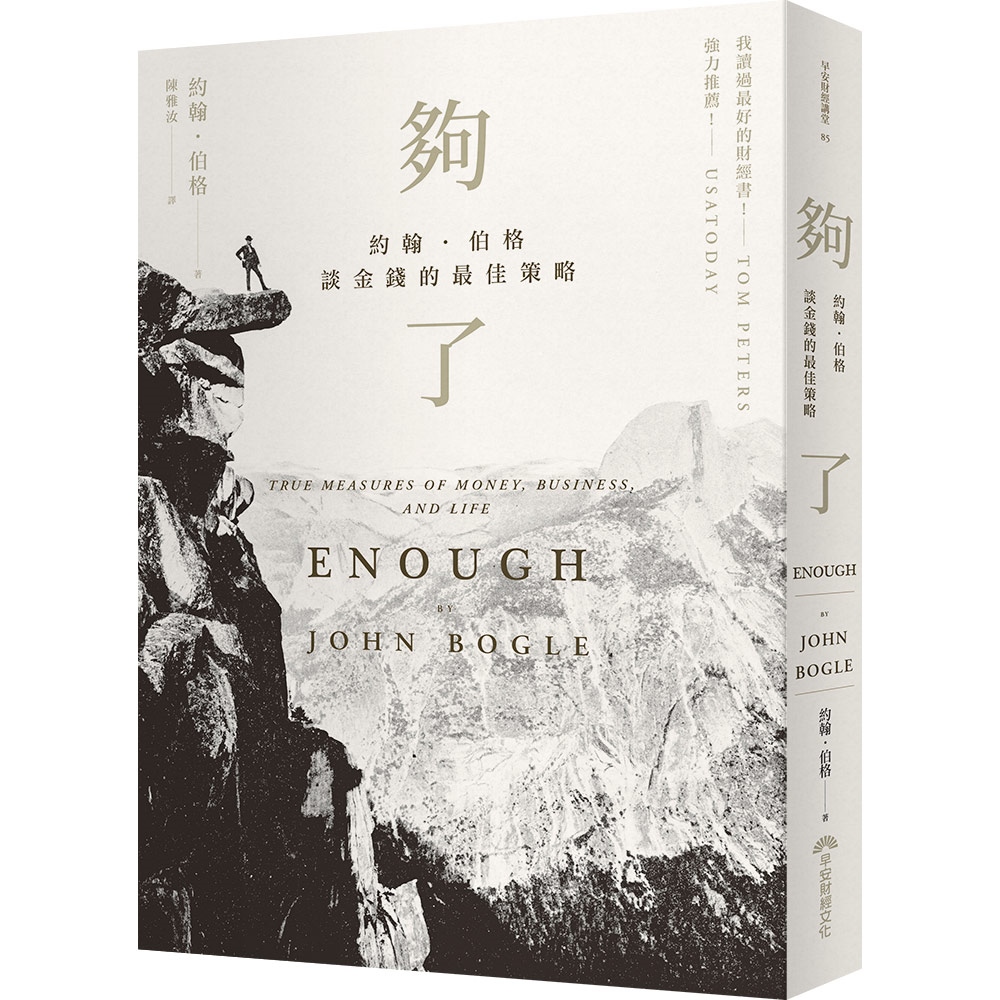

夠了:約翰‧伯格談金錢的最佳策略 | 運動資訊第一站 - 2024年11月

夠了:約翰‧伯格談金錢的最佳策略

先鋒基金集團創辦人 約翰‧伯格談金錢的最佳策略

不緊盯蠢股市,

你會比鄰居有錢、睡得比鄰居安穩!

巴菲特告訴老婆:我死後,你去買他的基金!

認識指數型基金大師,從這本書入門!

約翰‧伯格是先鋒基金集團的創辦人,於七十九歲高齡完成這本書。

書中沒有長篇大論,也沒有深奧的金融公式。

就像與你聊天般,他以輕鬆語氣,娓娓道來自己的人生故事,

分享他身處金融界多年所看到、一般散戶應該知道

卻長期被蒙在鼓裡的理財真相,以及一個又一個經得起時間考驗的賺錢硬道理。

《時代》雜誌二○○四年將他列為全球最有影響力的100人之一,金融界知名的美國投資者協會也頒發終身成就獎給他。在這之前,《財星》雜誌甚至認為,他是二十世紀金融界的四大巨人之一,對全球金融發展有著驚人且不可抹滅的貢獻。

他的一生事業發展十分傳奇,史上第一檔指數型共同基金就是他發明的。他教導投資人以正確的法子累積財富,也孜孜不倦地向投資界宣揚常識真理。透過這本輕鬆易讀的書,告訴大家如何正確地擬定理財策略。

本書簡潔易懂,不僅能夠激勵讀者,也帶給讀者很多啟發──

──複利報酬很好,但前提是別被「複利成本」吃掉。

──市場上有些ETF很好,有些很荒謬。用ETF來投資很穩當,用ETF來投機會賠錢。

──當你想要儲蓄退休老本而投資,那麼一定要記得:把金融體系榨取的費用降到最低!

──每一個經濟循環中都會出現三個i──innovator (創新者)、imitator (模仿者)、idiot (笨蛋)。

──算計,不能缺乏信任。沒有信任的算計,最好的情況是白忙一場,最壞的情況會非常危險。

──經營者要重視數字,但千萬別用數字來管理公司,真正讓企業穩如泰山的,往往是無法量化的指標。

──每天早上起床,問自己一個「早晨的問題」: 我今天該做什麼好事? 晚上睡覺前,問自己一個「晚上的問題」: 我今天做了什麼好事?

──如果你只想從客戶身上榨取價值,日子一久,會越來越難榨取。最後,會玩火自焚。

──身為財務分析師,你不需要是選股神準的魔法師,也不需要對市場動向未卜先知,而是要懂得為不同的人提供投資上的建議,這才是我們這一行存在的價值。

──人生這場遊戲,關乎的不是金錢,而是你如何盡全力,改變自己、國家與世界。

──時間與機會,能給你東西,但也會從你身上拿走。人生重要的是膽識與奉獻,具備這樣的特質,天命也會降臨。

作者簡介

約翰.伯格 John C. Bogle (1929~2019)

先鋒共同基金集團創辦人、伯格財務市場研究中心(Bogle Financial Markets Research Center)的董事長。他在1974年創辦先鋒集團,從那時起便擔任總裁暨執行長,直到1996年才卸任,繼而擔任資深總裁,直到2000年卸任。

1999年,《財星》雜誌將伯格先生譽為20世紀四大「投資巨人」之一。2004年,《時代》雜誌將伯格先生選為世上最具影響力的100人之一,美國投資者協會(Institutional Investor)也頒給他終身成就獎。

譯者簡介

陳雅汝

專職譯者。台大工商管理系畢業,政大哲學研究所碩士,台大歷史研究所肄業。譯有《異/同之外:雙性戀》、《恐懼的氣氛》、《四%的人毫無良知,我該怎麼辦?》、《時空旅人之妻》、《我不瘦,我有話要說》、《行銷大師的十堂課》、《廣告22黃金法則》、《優活:身體年齡不老的八堂課》、《控訴虛偽的影像敘事者:黛安‧阿巴斯》

導讀:讀約翰‧伯格,重灌你腦袋裡的金融常識

作者序:當市場過度貪婪,「夠了」是我們的最佳策略

金錢

1 費用太多,價值太少

2 投機太多,投資太少

3 複雜的太多,簡單的太少

經營

4 算計太多,信任太少

5 商業太多,專業太少

6 銷售太多,服務太少

7 管理太多,領導太少

人生

8 物欲太多,奉獻太少

9 21世紀太多,18世紀太少

10 功利太多,人品太少

夠了

讓我們一起說:夠了!

後記:這些事,總得有人做

誌謝

導讀

讀約翰.伯格,重灌你腦袋裡的金融常識

你拿起了這本書,我猜想你應該聽過約翰‧伯格。他一生多本著作已有中譯本,有時間都找來讀一讀,我相信,你腦袋中的金融常識會被他「重灌」。

如果你需要一本最簡潔、最能讓你在短時間聽聽這位不虛妄、不造作、不高調炫富投資大師的故事,理解「基金」與「指數基金」精隨,同時學習面對人生與金錢策略,建議你可以從這本書開始。

這本《夠了:約翰‧伯格談金錢的最佳策略》,沒有長篇大論,也沒有深奧的金融公式。就像與你聊天般,他以輕鬆語氣,娓娓道來自己的人生故事,分享他身處金融界多年所看到、一般散戶應該知道卻長期被蒙在鼓裡的理財真相,以及一個又一個經得起時間考驗的賺錢硬道理。

金融業的賈伯斯,被自己的公司掃地出門

出身於一九二九年的伯格,與投資市場的淵源可以從他意氣風發的二十二歲、踏入基金業說起。從那之後沒多久,他已經是基金業小有名氣的年輕人,三十五歲那年,老闆就說要交棒給他。

然而,就在他意氣風發、覺得自己不可一世時,人生卻急轉直下:美股崩盤,他管理的基金暴跌七成五,投資者紛紛棄他而去。他和合夥人一言不合,大吵了一架,接著董事會開會,把他掃地出門。就像當年的賈伯斯,「我被迫離開這家我以為是我的公司的公司。」被掃地出門時,他有六個小孩,接下來怎麼辦?

一扇門關上,上帝為他打開另一扇門。他咬緊牙關,捲土重來,也從此改寫歷史,直到今天,你我的理財行為都深深受他影響。因為,他發明了史上第一檔「指數基金」。

截至他於二○一九年一月逝世時,他所創辦的先鋒集團在美國共有一百九十檔基金、在美國以外國家有超過兩百二十檔。管理資產規模高達五兆兩千億美元,投資者超過兩千萬人,遍布全球一七○國家。從聯準會前主席保羅‧伏克爾(Paul A. Volcker)到投資大師華倫‧巴菲特,都對他推崇備至。

只是很少人知道,伯格雖然聲譽卓著、事業成功,但他的個人財富和其他企業家與投資大師完全無法相提並論。多年來伯格頻繁地捐款,不計退休金的話,據他在書中自己估計名下財產大約一億美元左右。當然,這個金額相較於一般人已經是天文數字,但「和同業相比,我在金錢方面可以算是失敗者,」他說。例如巴菲特,二○一九年身價高達八百五十億美元,比爾蓋茲更高達一千億美元以上,在《富比世》富豪排行榜上,即便是身價最低的金融家,都有高達十億美元以上。

Why? 因為先鋒集團是真正的「共有式」共同基金,每年賺到的錢,都會分給員工與回饋投資者。寫這本書時,累計回饋投資者的金額已經超過一千億美元。如此特立獨行的老先生,他到底想什麼?

真正讓企業穩如泰山的,是那些無法量化的指標

這本書分三大部。第一部談的是金錢,也就是他所看到的理財問題與陷阱。他很早就發現,散戶投資股市整體而言,是一場鐵定賠錢的遊戲,買傳統共同基金也很少能賺到錢。但是,這些正確且重要的觀念,金融業者卻長期絕口不提,他們總是要你我「採取行動」──也就是不斷地花錢買進他們所推銷的金融商品,但實際上,那是笨蛋才玩的遊戲,對你我而言,正確的作法是採取完全相反的策略:「別採取行動,光是站著就好」。

長達數十年的時間,雖然他以這套策略所管理的基金績效卓著,但仍被同業嗤之以鼻,嘲笑那是「伯格的把戲」,在台灣金融市場也遭「冷處理」。直到金融風暴來襲之後,許多投資者終於看清:「天下沒有神準的選股魔法師」、「基金創新對投資人沒好處」。

「基金業的根本問題,主要是出在老練、追逐利潤的金融服務提供者,與天真、追逐報酬的投資商品消費者之間的互動上。」看這段話,然後再想想:你是不是那個「天真、追逐報酬」的人?

第二部,他轉而談企業經營。他的觀念,也跟主流的管理論述很不同。首先,今天數據當道,每一家大企業都在追逐各種營運數據、統計、指標。媒體與分析師也經常引用各種數據,來評價一家公司的好壞。他當然知道各種經營數據、指標很重要,但千萬別因此而認為「無法量化」的事情就不重要。相反的,「真正讓企業穩如泰山的,往往是那些無法量化的指標。」

「我們太信任數字了。數字,並不是真實。在最好的情況下,數字只能單純地反映真實;在最糟的情況下,數字則會嚴重扭曲了我們想要衡量的真相。」

其次,他認為靠數字來管理公司的,會為經濟帶來嚴重後果。「我不是因為數學不好才這麼說,」他很幽默地寫道,而是因為「當經營者與股東誤以為企業的報酬率能用某種精算表算出來,那麼他們對於風險──來自投資不可避免的多樣性以及不可避免的不確定性──就不會有所防備。」

「如果企業無法腳踏實地、苦幹實幹來達成他們的數字目標(也就是透過長期計畫,提高生產力,改善老產品,創造新產品,提供更友善、更及時、更有效率的服務,提高同仁的工作效率等等──最賺錢的企業,都是靠這些方法成功的),那麼,他們就會採取別的招數──那些會從你我、從整個社會榨取價值的招數。」

其中一種大家最常見、常見到已經見怪不怪的招數,就是併購。看在伯格眼中,併購只是「用一連串令人眼花撩亂的交易,來掩蓋長期以來的經營不善」的手法,「大部分併購活動最後會變得很荒謬」。例如知名的租車公司Avis,轉手過十八次,每換一次老闆,「都要付給銀行家很多費用,也要付給律師很多費用,還要付給公司高層很多紅利,還要編很多理論來說明為什麼非要這麼做不可。」

對他所經營的先鋒集團而言,例如「市占率」、「成長率」等數字,只是一種「衡量的工具」,不是「追求的目標」。市占率要靠實力掙來,不是靠買來;成長率要順其自然,不是揠苗助長。書中第七章,他為讀者列出領導人與經理人可參考的十條法則,非常值得你和你的團隊一起讀。

最後,第三部分談的是人生。寫這本書時,伯格已經高齡七十九歲,他引用《聖經》「傳道書」裡的一段話,為我們留下他的人生體悟──

快跑的未必能贏,

力戰的未必得勝,

智慧的未必得糧食,

明哲的未必得資財,

靈巧的未必得喜悅,

所臨到眾人的,

是因為「時間」與「機會」。

時間與機會,能給你東西,但也會從你身上拿走。人生重要的特質之一,柏格說,是膽識與奉獻,具備這樣的特質,天命也會降臨。

僅以此文,紀念這位永恆的大師典範。

作者序

當市場過度貪婪,「夠了」是我們的最佳策略(節錄)

我在普林斯頓就學期間,父母的婚姻觸礁了。父親搬到紐約,而我摯愛的母親則留在費城,當時的她已經病得很重了。一九五一年畢業後,我原本打算回費城照顧她,但造化弄人,我沒能如願回去。母親在一九五二年與世長辭。

踏進基金這一行,卻被自己的公司掃地出門

這一定是上天注定的。我念經濟系,學士論文決心要寫一個從來沒有人寫過的題目。我不想寫凱因斯(John Maynard Keynes),也不想寫亞當.斯密(Adam Smith)或馬克思(Karl Marx),我想寫一個全新的題目。一九四九年十二月,那時正努力尋找題目的我,在翻閱當期的《財星》(Fortune)雜誌時,看到一百一十六頁有篇文章〈波士頓的大錢〉(Big Money in Boston),談的是一個我聽都沒聽過的金融工具──共同基金。上頭說,共同基金這個產業「雖然小,但很有爭議性」,我馬上就決定了,這就是我想寫的題目。只是我當時並不知道,這是我生命中的另一顆鑽石。

我花了一年的時間,努力研究共同基金這個產業,最後終於完成論文。我把論文寄給這一行的幾位重要人物,其中一位是瓦特.摩根(Walter L. Morgan),他是共同基金業的老前輩,創辦了總部設在費城的「威靈頓基金」(Wellington Fund),他同時也是普林斯頓大學一九二○年班次的畢業校友。他對我的論文十分激賞,當下批示:「對一個毫無商場實戰經驗的大學生來說,這篇論文堪稱相當優秀。基於此,我們決定延攬伯格先生到威靈頓公司上班。」一九五一年畢業後(我以極為優異的成績畢業,這都得感謝我的論文),我隨即進了共同基金這一行。

這輩子,我從來沒後悔進到這一行。打那時起,我就一直為這家公司效勞,直到現在。誠如你即將看到的,我仍持續以某種方式,為這家公司效勞。

瓦特.摩根過世後,他的一些好友告訴我,瓦特.摩根視我如子。我無從得知這說法的真實性,不過對我來說,他的確就像個父親。他對我一直都很照顧,是我最信任的師父,在我漫長的職涯裡,他給了我第一份工作。摩根先生也是我的靠山,在我對自己還沒什麼信心的時候,他就很看好我;他也給我很大的力量,讓我得以安度每一次成功,以及隨之而來的慘敗。

我在一九五一年進入了「威靈頓管理公司」(Wellington Management Company)。當時,共同基金業只是個很小的產業,但這家公司卻是這一行中,舉足輕重的一家。他們只管理一檔共同基金,也就是「威靈頓基金」,這檔共同基金的資產只有一億五千萬美元。不過,公司正迅速成長中。

到了一九六○年代初期,我已經把這一行的各方面都摸透了,沒多久,我儼然成了瓦特.摩根的接班人。一九六五年初,我當時才三十五歲,摩根先生有一天告訴我,等他退下來以後,這家公司將會由我來接掌。

不過,當時的我剛愎自用,容易衝動,又很天真幼稚。後來股市崩盤,暴跌五○%,害得我們的投資人損失慘重。我們其中一檔基金的資產淨值,整整暴跌了七五%!到了一九七四年年底,股市的崩盤讓我們吃盡苦頭,大多數的投資人都把資金抽走了,我們管理的資產一下子從三十億美元掉到十三億美元。我和合夥人一言不合,吵了起來,這應該一點也不令人意外吧。後來,董事會開會投票,我的對手得票比我多,他們叫我捲鋪蓋走路,我被迫離開這家我以為是我的公司的公司。

發明指數型基金,為小散戶帶來又簡單、又賺錢的工具

我認為,傳統的共同基金「無法帶來高於市場平均水準的績效」。一九七五年年底,我成立了世界上第一檔指數型基金。

指數型基金的精髓,就在於:簡單。我們的資產組合中,會持有標準普爾五百指數(Standard & Poor’s 500 Stock Index)所有成分股的股票,我們依每支股票的市場權重來持有,然後追蹤它們的表現。

我們所推出的指數型基金,被市場譏笑了很多年,直到差不多十年後,才有人跟進仿效。這檔新基金剛成立時,取名為「第一指數投資信託」(First Index Investment Trust),現在已經改名為「先鋒五百指數型基金」(Vanguard 500 Index Fund)。剛開始時,這檔基金只有一千一百萬美元的資產,還曾被同行戲稱是「笨蛋伯格的把戲」。

但是,這檔基金成功了,所賺到的複利報酬(compound return),比傳統股票型基金的報酬來得高,這檔基金,後來也成為世界上規模最大的基金。如今,先鋒集團擁有八十二檔指數型基金,先鋒五百指數型基金只是其中一檔。在先鋒集團目前擁有的一.三兆美元資產中,這八十二檔基金就占了將近一兆。

用《聖經》「詩篇」一一八篇的話來說,「匠人所棄的石頭」,成了我們事業成功的「磐石」。

珍惜「簡單」的真鑽石,別追「複雜」的假鑽石

在美國的金融體系中,我們只關心金融市場可能會帶來的報酬,但卻忽略了美國金融體系所榨取的過多費用,也忽略了投機交易,會因為留下交易紀錄而被課過多的稅,更忽略了財政入不敷出會給政府帶來通膨壓力。而這些問題,在在侵蝕了金融市場可能會帶來的報酬。我們忙著搞愚蠢的短期投機,對明智的長期投資卻避之唯恐不及。我們無視於「簡單」的真鑽石,反而去尋找「複雜」的假鑽石。

在企業經營上,我們太重視計算,卻不重視信任與被信任。我們把(事實上,我們幾乎是用強迫的)專業搞得像是生意,但我們應該反其道而行才對。很多公司(它們創造產品與服務)已經拋棄了專業價值觀,但我們應該鼓勵它們重拾才對。邁入二十一世紀,我們身陷「立即滿足」與「急迫地積累資訊」的壓力之中,把十八世紀的啟蒙價值觀忘得一乾二淨。我們渴望追求個人滿足,這個錯誤的念頭蒙蔽了我們,害我們無法聽見真正的召喚,害我們無法為我們自己、為我們的社區、為我們的社會,賦予工作真正的意義。

什麼是錯的財富,什麼又是對的財富

我在美國各地發表著這些看法,有時候,會覺得自己就像《紐約客》(New Yorker)雜誌的漫畫中,那些手持標語的先知(「末日近了,你們應當悔改!」)。我想傳達的訊息很少被主流業者注意(而且往往被企業與金融業的主管們誤解)。

我非常樂意為你們細數,我的人生和事業上的每一顆鑽石,因為我深信,每一位讀者都和我一樣幸運。你們一定也挖到鑽石了,或許已經挖到了不少顆,只要你們願意停下腳步,花點時間來想一想,你們就會明白我的意思。

我這一生很幸運地、過得很充實,而且就和蘇格拉底一樣,我對金錢自成一套見解,我對「在企業經營與專業方面,什麼事情能令我們感到驕傲,什麼事情會令我們覺得羞愧」有自己的看法,我對「人生中,什麼是錯的財富,什麼又是對的財富」也有所體悟。我之所以要把這些想法公諸於世,就是希望──借用馮內果最愛的名言之一──能用一些些的人文思考,來毒害諸位的心靈。

維京時代與英格蘭:北歐勇士征服英格...

維京時代與英格蘭:北歐勇士征服英格... BRAVE10S~真田十勇士S 6

BRAVE10S~真田十勇士S 6 X萬獸探險隊Ⅱ:(10) 利爪勇士...

X萬獸探險隊Ⅱ:(10) 利爪勇士... 痞子勇士 8(完)

痞子勇士 8(完) BRAVE10S~真田十勇士S 3

BRAVE10S~真田十勇士S 3 BRAVE 10 ~ 真田十勇士 ~ 1

BRAVE 10 ~ 真田十勇士 ~ 1 鋼砲勇士 3

鋼砲勇士 3 上床吧!我的勇士之四 悍將的罪妻

上床吧!我的勇士之四 悍將的罪妻 狂暴丹尊06

狂暴丹尊06 激流三勇士

激流三勇士